حقيقة فرض رسوم ضريبية على مبيعات كل "السيارات المستعملة"

كتب - محمود أمين:

أرشيفية

تابعنا على

قال أشرف شرباص، نائب رئيس شعبة السيارات بالغرفة التجارية، إن قرار وزارة المالية الأخير بخصوص تطبيق ضريبة القيمة المضافة على إعادة بيع السيارات المستعملة سيطبق على شركات تجارة السيارات المسجلة التي تمتلك سجلًا ضريبيًا فقط.

وأضاف شرباص في تصريح لـ"مصراوي" اليوم السبت، أن عمليات بيع السيارات المستعملة عن طريق التجار الصغار أو بين الأفراد لن يطالها هذا القرار.

وأوضح نائب رئيس شعبة السيارات أن ضريبة القيمة المضافة سيتم تطبيقها على فرق إعادة بيع السيارات المستعملة من خلال الشركات المسجلة.

وضرب شرباص مثالًا بشراء إحدى الشركات المسجلة سيارة بمبلغ 100 ألف جنيه وعند إعاده بيعها بمبلغ 105 ألف جنيه يكون الفرق 5000 جنيه هي القيمة التي يطبق عليها الضربه المضافة.

وعن نص قرار وزارة المالية وتأثيره على سوق المستعمل قال شرباص، أن الهدف من هذا القرار هو تنظيم عمليات بيع وشراء السيارات المستعملة فقط وإلزام الشركات بإصدار فواتير لعمليات البيع والشراء.

وعن آلية تطبيق القرار الجديد قال شرباص لا يوجد حتى الآن معلومات واضحه عن طريقة إحكام عمليات البيع والشراء التي تتم عن طريق الشركات.

كانت وزارة المالية، أصدرت قرارًا في يوم 23 يناير الجاري ينص على فرض ضريبة القيمة المضافة على السيارات المستعملة.

واستند الوزارة في قرارها المتقدم بفرض الضريبة على عمليات إعادة بيع السيارات المستعملة إلى قانون الضريبة على القيمة المضافة، ذلك بعد الاتفاق مع وزير التموين والتجارة الداخلية.

وفي الوقت ذاته يرى عدد من تجار سوق السيارات المستعملة أن قرار المالية سيتسبب في موجة من الارتفاعات الكبيرة في الأسعار، وهو ما سينعكس وفقًا لتأكيداتهم على سوق المستعمل والجديد على السواء.

من جانبه أكد العميد إبراهيم إسماعيل، المدير التنفيذي لسوق السيارات المستعملة بالحي العاشر بمدينة نصر أن عمليات البيع داخل السوق لا تخضع حتى الآن لقرار وزارة المالية المذكور، نافيًا علمه بموعد التطبيق وآليته.

وللتعليق على قرار الوزارة، حاول "مصراوي" التواصل مع الدكتور عمرو المنير، نائب وزير المالية للسياسات الضريبية ولكن لم يتسنى الرد.

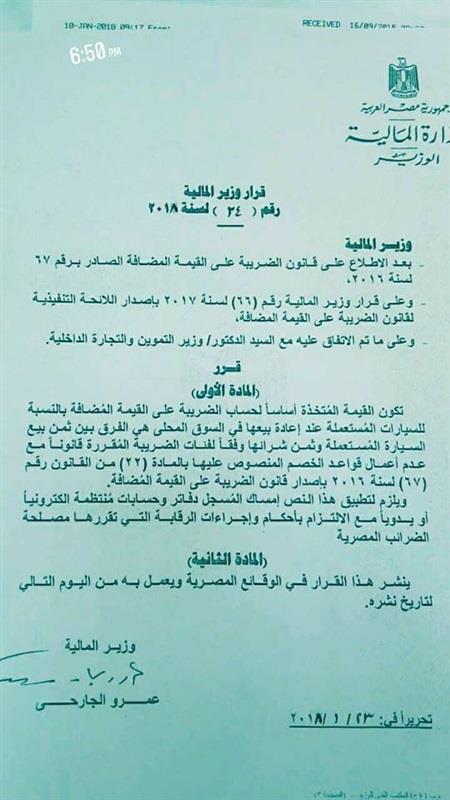

وينص القرار رقم 34 لسنة 2018 على "إن القيمة المستحقة أساسًا لحساب الضريبة على القيمة المضافة بالنسبة للسيارات المستعملة علي إعادة بيعها في السوق المحلى هى الفرق بين ثمن بيع السيارة المستعملة وثمن شرائها وفقًا لفئات الضريبة المقررة قانوناً مع عدم إعمال قواعد الخصم المنصوص عليها بالمادة رقم 22 من القانون رقم 67 لسنة 2016 بإصدار قانون الضريبة على القيمة المضافة".

ويلزم لتطبيق هذا النص إمساك المُسجل دفاتر وحسابات منتظمة الكترونيًا أو يدويًا مع الالتزام بأحكام وإجراءات الرقابة التى تقررها مصلحة الضرائب المصرية.