خبير اقتصاد عالمي: تراجع السلع إلى أدنى مستوى في خمس سنوات

كتب- حسين البدوي:

أولي هانسن رئيس استراتيجية السلع الأساسية في بنك س

تابعنا على

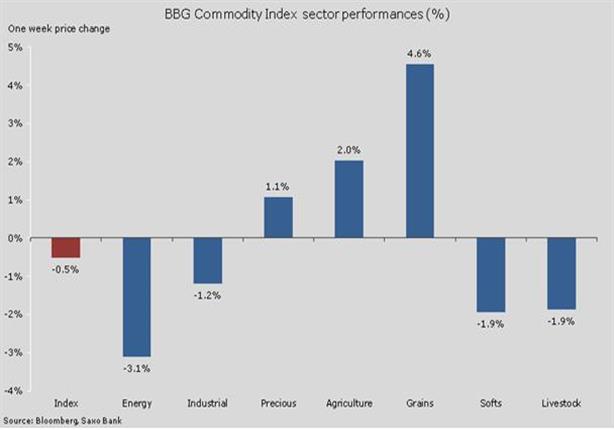

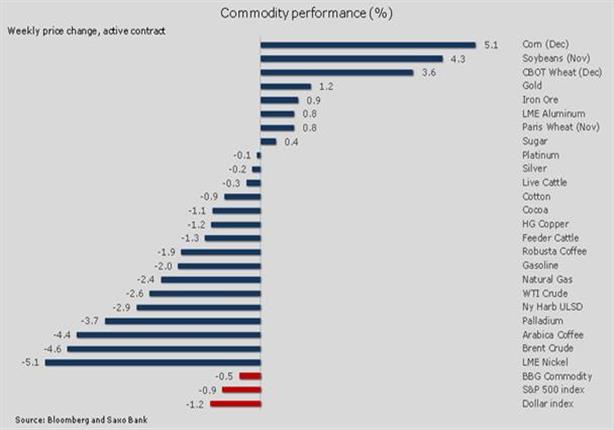

قال أولي هانسن، رئيس استراتيجية السلع الأساسية في بنك ساكسو المتخصص في التجارة العالمية عبر الانترنت، إن السلع وصلت إلى أدنى مستوياتها في خمس سنوات هذا الأسبوع بعدما توازن الضعف الحاصل في الطاقة والمعادن الصناعية مع الأرباح في المعادن الثمينة والزراعة.

وأضاف أن النظرة المستقبلية المتراجعة حول النمو الاقتصادي العالمي ساهمت في فرض المزيد من الضغط على السلع التي تعتمد على النمو كالطاقة والمعادن الثمينة، تزامناً مع الوقت الذي قد يسعى فيه الطلب جاهداً لمواكبة العرض المرتفع.

بالإضافة إلى ذلك، شهدنا تقلباً مرتفعاً عبر العديد من فئات الأصول من السندات إلى الأسهم خاصة في منطقة اليورو، حيث ارتفعت الفجوات في السندات بين ألمانيا والدول غير الأساسية وهبط مؤشر داكس الخاص بالأسهم الألمانية الرئيسية إلى أدنى مستوياته في 13 شهر.

فقدت أس أند بي 500 في الولايات المتحدة الأمريكية جميع أرباحها عن هذه السنة بعد الضربة التي تلقتها أسواق الأسهم، حيث كانت صناديق التحوط والمستثمرين الآخرين تحاول إنقاذ الرهانات الصاعدة (السندات المرتفعة) على خلفية التوقعات المتعلقة بموعد حدوث أول ارتفاع في المعدلات الأمريكية والتي استمرت بدورها في فرض المزيد من الدفع.

وأوضح أن الصين التي كانت المحرك الرئيسي للطلب على السلع في العقد الأخير، ربما تشهد انخفاضا النمو في الربع الثالث إلى أدنى مستوياته في خمس سنوات إبان إصدار البيانات الأسبوع القادم حيث بقيت واردات المواد الأولية كالنحاس والنفط الخام وخام الحديد قوية في شهر سبتمبر، لكن هذا فشل في إحداث الكثير من الإثارة.

وقد تمثل المحرك الرئيسي وراء تضرر أسعار السلع في الضعف الدراماتيكي في قطاع الطاقة حيث لم يواكب ارتفاع العرض من منتجي الأوبك والمنتجين خارج الأوبك الارتفاع المشابه في الطلب.

زادت منظمة الطاقة الدولية الضغط من خلال خفض سقف نمو الطلب إلى أدنى مستوياته منذ 2009، حيث وصل السوق في نفس الوقت إلى نتيجة تقول بأن منظمة الأوبك ليست في عجلة من أمرها من أجل تخفيض الانتاج بسبب الاعتقاد باحتمالية أن نشهد تخفيض الانتاج من قبل أعضائها وسواهم.

وجاء الضعف في المعادن الصناعية بقيادة كل من النيكل والزنك، بينما انخفض النحاس إلى أدنى مستوياته منذ أبريل بعد اختراق المستوى التقني الرئيسي بسبب التوقعات بانخفاض الطلب من الصين بعد انخفاض توقعات النمو.

حققت الذرة أعلى أرباح أسبوعية في أكثر من سنة مما ساعد على تمديد الانتعاش ضمن قطاع الحبوب للأسبوع الثالث على التوالي. وتسببت الأمطار في مناطق الزراعة الأمريكية في تأخير الحصاد الذي لا يزال يُتوقع أن يحمل رقماً قياسياً، حيث تم حصد 24% فقط من محصول الذرة لغاية 12 أكتوبر مقارنة مع معدل الخمس سنوات الماضية عند 43% حسب وزارة الزراعة الأمريكية. وبالنسبة لحبوب الصويا فقد كانت النسبة 40% مقابل النسبة المئوية عند 58%

وجدت المعادن الثمينة الدعم من هبوط الأسهم وتراجع عائدات السندات وانخفاض الدولار للأسبوع الثاني. وساعدت الرحلة المتجددة للذهب إلى بر الأمان من الأسهم الهابطة بالإضافة إلى التغطية القصيرة التي تقوم بها صناديق التحوط والتي لا تزال تمتلك مواقف قصيرة قياسية في الذهب، ساعدت الذهب ليتفوق على الفضة التي يتم تداولها في أدنى مستوياتها مقارنة بالذهب منذ يوليو 2009.

عانى البلاتينيوم وخصوصاً البالاديوم بسبب استمرار تدهور النظرة المستقبلية الخاصة بالنمو الاقتصادي والطلب. إذ انتهى المطاف بالبالاديوم كواحد من أسوأ السلع أداءاً خلال الأسبوع، بينما وصل البلاتينيوم إلى التكافؤ مع الذهب لأول مرة منذ 18 شهراً.

صحوة النفط الخام

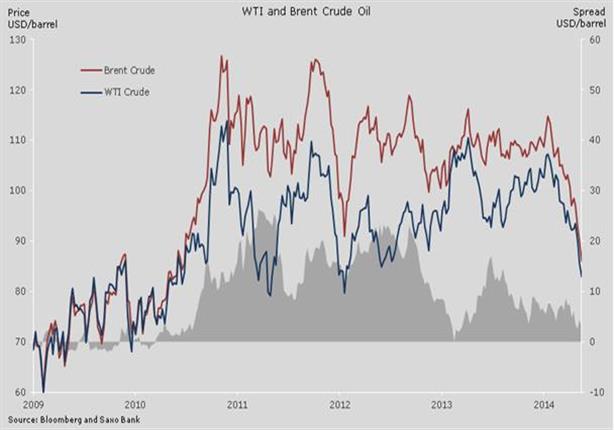

شغل الانخفاض المستمر في أسعار النفط العناوين الرئيسية خلال الأسبوع، حيث وصل خام برنت إلى 83 دولار للبرميل وهو المعدل الذي لم نشهده إلا قبل 4 سنوات تقريباً إبان الربيع العربي واضطرابات العرض المصاحبة له. وهبطت أسعار النفط الآن بمعدل 25 بالمئة تحت السعر الوسطي عند 110 دولار للبرميل وشهد السوق نمواً حسب المعتاد خلال السنوات الثلاث الماضية.

ساعدت حالة ذروة البيع القصوى، خاصة في خام برنت، ساعدت السوق على إعادة اكتساب بعض من تماسكه في حين ينتظر متداولو النفط عطلة نهاية الأسبوع بفارغ الصبر بعد أسبوع تلقوا فيه العديد من الصدمات.

أدى التحول الرئيسي في التوقعات الخاصة بوجهة أسعار النفط في الأمد القريب نحو مدى متوسط إلى هجرة أخرى في مواقف المضاربة الطويلة، خاصة في خام غرب تكساس الوسيط، الذي يختلف عن خام برنت في عدم رؤية أي انخفاض في المواقف الطويلة الإجمالية منذ أغسطس. في حين لعبت زيادة نشاط التحوط من المنتجين ومن البنوك التي باعت هذه الصناديق دورها في عملية البيع الشرهة.

ستستمر أسواق النفط الخام في اختبار مستويات مرتفعة من التقلب تزامناً مع رفع المملكة العربية السعودية ومنظمة الأوبك لدعم السعر.

كان التركيز المتكرر خلال السنوات الثلاث الماضية منصباً على اضطرابات العرض المتعددة بسبب الأحداث الجيوسياسية، حيث كان العرض حتى أشهر قليلة مضت في أعلى مستوياته منذ حرب الخليج في أوائل التسعينيات. وساعد ارتفاع العرض من المملكة العربية السعودية، وخاصة من الموردين خارج منظمة الأوبك خلال هذه الفترة ، دون الوصول إلى ارتفاع السعر لفترات طويلة.

والآن وقد تلاشت تلك الاضطرابات، لا سيما من ليبيا، يمكننا رؤية تأثير النمو المتسارع في الانتاج الأمريكي خلال السنوات الأربع الماضية. ومع ارتفاع العرض الآن في وقت يتباطؤ فيه نمو الطلب، يجب على السوق إيجاد مستوى جديد للأسعار من أجل الوصول إلى توازن بين العرض والطلب.

يحتاج هذا المستوى الجديد من منظور منظمة الأوبك إلى أن يكون منخفضاً إلى حد ما من أجل تخفيض التطور المستمر في أساليب الإنتاج غير التقليدية خاصة في الولايات المتحدة. ولن نجد معدل السعر الجديد هذا بين ليلة وضحاها، ويمكننا حتى ذلك الحين أن نتوقع تقلباً مرتفعاً في السوق لاستمرار انخفاض السعر وربما انخفاضه أكثر.

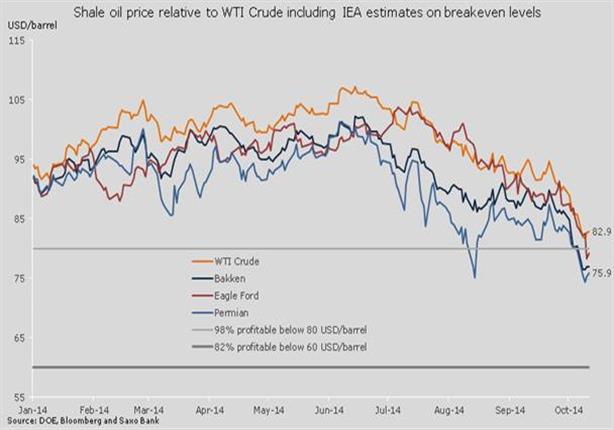

مع الانخفاض الحاد في أسعار النفط والتكهنات المتزايدة بأن الدافع الذي يحرك المملكة العربية السعودية ومنظمة الأوبك هو التأثير على القدرة الأمريكية لزيادة انتاج النفط الصخري، تحول الانتباه إلى الولايات المتحدة خاصة حول مدى الانخفاض الذي يحتاجه خام غرب تكساس الوسيط قبل بدء معاناة منتجي النفط الصخري الأمريكي.

وعلى الرغم من بقاء معظم المنتجين رابحين، حسب إدارة الطاقة الأمريكية، حتى مع انخفاض السعر إلى 60 دولار للبرميل، يبقى السؤال حول ماهية تأثير انخفاض الأسعار على ثقة المستثمرين ورغبة البنوك في تقديم القروض لإدارة الشركات.

يتم تداول النفط الصخري من مناطق الانتاج الثلاث الرئيسية في الولايات المتحدة بسعر يقل عن خام غرب تكساس الوسيط بين 4 و7 دولار للبرميل. كما أدت عمليات البيع الشرهة الأخيرة إلى انخفاض السعر إلى ما دون 80 دولار للبرميل، وأدى الضعف المستمر إلى بعض عمليات البيع الكبيرة للشركات المنخرطة في هذا القطاع.

وتراجع مؤشر سبايدر إس أند بي الخاص بالتنقيب عن النفط والغاز وانتاجهما من مجموعة صناديق الاستثمار المتداولة (ورمزه XOP US) والذي يتتبع أداء الشركات المنخرطة في المجال بما يعادل الثلث منذ شهر يونيو عندما ارتفع خام غرب تكساس الوسيط.

انخفاض التأثير السلبي للذهب على العملات الرئيسية

ارتفع الذهب للأسبوع الثاني ووصل إلى هدفنا تقريباً عند 1,253 دولار للأونصة. في حين اتخذت صناديق التحوط ومدراء المال مواقف قصيرة إجمالية قياسية خلال الأسبوع السابع من أكتوبر، حيث ساعد تخفيضها على تحريك الانتعاش هذا الأسبوع وأصبحت العملات الرئيسية كذلك ذات تاثير سلبي أقل على الذهب بعد التراجع الأخير للدولار بالإضافة إلى تراجع الأسهم وعائدات السندات.

أصبح أعضاء لجنة السوق الفيدرالية الأمريكية المفتوحة أكثر مسالمة خلال الأسابيع القليلة الماضية مما ساعد على دفع التوقعات أكثر حول ارتفاع معدلات الفائدة في الولايات المتحدة.

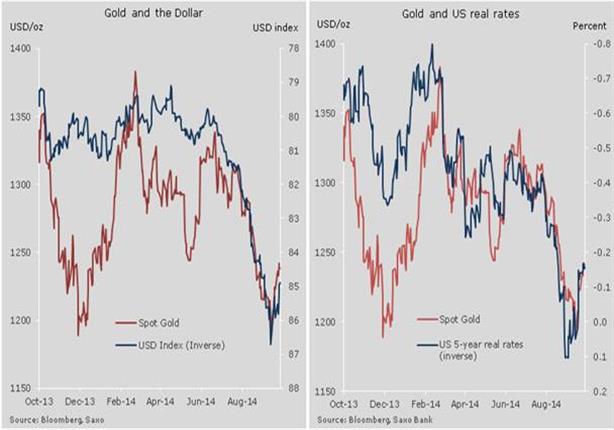

شهدنا انخفاضاً رئيسياً في عائدات السندات الأمريكية الحكومية هذ الأسبوع. وعلى الرغم من بقاء توقعات التضخم المستقبلية متراجعة جداً، أدى هذا التحرك كذلك إلى تراجع العائدات الفعلية على السندات الحكومية ذات الخمس سنوات إلى المنطقة السلبية، وحافظ الذهب على علاقة وطيدة بالعائدات الفعلية والدولار حسبما تظهره الجداول البيانية أدناه.

تغيرت النظرة المستقبلية قصيرة الأجل بالنسبة للذهب من هابطة إلى طبيعية وأتوقع بالتالي مزيداً من الاندماج في الأسبوع القادم حيث لا يزال الاستفتاء السويسري على الذهب في 30 نوفمبر يلعب دوراً هاماً في سوق الذهب لكننا بحاجة إلى رؤية استطلاع، وهو ما قد يكون متاحاً في نهاية الشهر، لنحصل على فكرة حول التأثير المحتمل لذلك على السوق.

لم يتم تمرير الغالبية العظمى من الاستفتاءات السويسرية الأخيرة وبناء على ذلك فإن التركيز من السوق لا يزال محدوداً لغاية الآن.

لمتابعة أهم وأحدث الأخبار اشترك الآن في خدمة مصراوي للرسائل القصيرة.. للاشتراك .. اضغط هنا