خبير عالمي: خسائر الطاقة تتوازن مع أرباح المعادن الثمينة.. والذهب يعود للحياة

أولي سلوث هانسن

كتب- حسين البدوي:

قال أولي سلوث هانسن، رئيس استراتيجية السلع في ساكسو بنك، إن أول أسبوع تداول كامل في عام 2015 انطلق بتركيز عالٍ على الهبوط المستمر في أسواق الطاقة (مما يساهم في زعزعة استقرار فئات الأصول الأخرى).

وأضاف أن معدلات المخزونات انخفضت في البداية نتيجة الهبوط الحاد في النفط الخام وتأثيره السلبي على قطاع الطاقة، بينما انخفضت عائدات السندات الحكومية على خلفية تراجع التضخم وعودة الانكماش في منطقة اليورو لأول مرة منذ أكتوبر 2009.

وأوضح أنه ربما يكون الارتفاع في أسواق النفط الذي شهدناه في منتصف الأسبوع ضئيلاً لكنه أثبت دعمه القوي للمخزونات وبالتالي محا بعض البريق الذي شهده انتعاش أسواق السندات ولم يعد مستغرباً إيلاء المزيد من الأطراف بخلاف تجار النفط المزيد من الانتباه إلى ما يحدث في أسواق الذهب الأسود في هذه الآونة.

واستمر الذهب الأصفر من ناحية أخرى بالارتفاع متحدياً الجاذبية بغض النظر عما قد يشكل تأثيراً سلبياً من ارتفاع الدولار حيث أعطى هذا الانتقال المعدن الأصفر فرصة جديدة للحياة منذ بداية ديسمبر.

وأشار إلى أنه بدلاً من التركيز على انتعاش الدولار القادم، حوّل المتداولون اهتمامهم إلى المخاوف حول الانتخابات اليونانية في وقت لاحق من الشهر الجاري حيث يحمل فوز حزب سيريزا المناهض للتقشف احتمال حدوث بعض التعقيدات الواسعة على منطقة اليورو وعلى اليورو نفسه، وقدمت كذلك عائدات السندات المنخفضة في الولايات المتحدة المزيد من الدعم حيث قلل هذا من تكلفة الفرصة الخاصة البديلة بامتلاك المعدن الثمين.

وبقي الذهب حبيس المجال بين 1170 دولار و1240 دولار بينما اخترق معدل الذهب مقابل اليورو فوق 1000 يورو ليصل بذلك إلى أعلى مستوى له منذ سبتمبر 2013 بعدما استفاد من الاضطراب الحاصل بين الدولار والذهب.

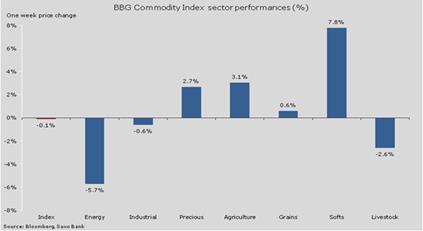

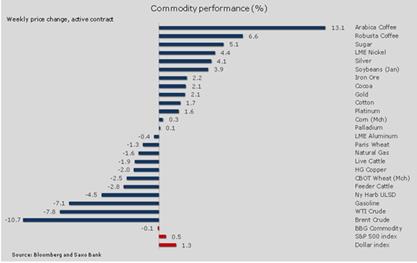

وبصورة عامة، كان الأسبوع مختلطًاً بالنسبة للسلع مع انتهاء مؤشر بلومبيرج للسلع تقريبًاً حيث توازنت الخسائر الكبيرة في قطاع الطاقة مع الأرباح التي حققتها المعادن الثمينة وقطاع الزراعة خاصة في قطاع المواد الاستهلاكية حيث غردت القهوة والسكر خارج السرب على خلفية الأجواء الجافة في البرازيل.

بينما انخفضت المعادن الصناعية بسبب النحاس الذي هبط إلى أدنى مستوياته في أربع سنوات مدفوعاً بالمخاوف المتعلقة بالنشاط الاقتصادي في الصين مع استمرار أسعار المنتجين في الانخفاض إلى مستوى قياسي تسبب ارتفاع الدولار، وكذلك في فرض رياح عكسية قوية وإن لم يكن من أجل انتعاش النيكل بسبب المخاوف المتعلقة بالعرض، قد يتعرض القطاع للمزيد من الخسائر الفادحة.

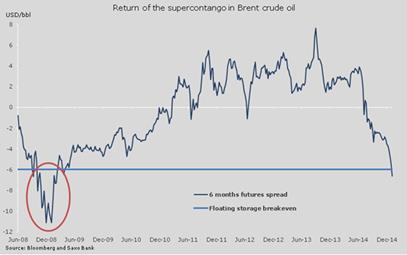

وكما يوضح الجدول أعلاه، بقي قطاع الطاقة الأكثر تضرراً في قطاعات السلع المختلفة، حيث تستمر تخمة العرض العالمية الراهنة - والمقدرة بحوالي 2 مليون برميل يومياً تقريبًاً - بفرض المزيد من الضغط على سوق العقود العاجلة وبالتالي وفي واقع الأمر، عاد ''الاستلام فائق التأجيل'' لأول مرة منذ أيام الركود التي شهدناها في 2009.

ونوه إلى أنه يحدث الاستلام فائق التأجيل عندما تصل الفجوة بين سعر العقود العاجلة المنخفضة وسعر العقود الآجلة المرتفعة إلى مستوى يجعل الحس الاقتصادي يدفع إلى بيع النفط الخام في عقود عاجلة واستئجار ناقلة نفط ضخمة ووضعها في مخزن عائم تزامنًا مع بيع النفط الخام بعقود مستقبلية ذات سعر أعلى في نفس الوقت.

وحصل هذا آخر مرة بعد انهيار الطلب في 2008 وأوائل 2009 حيث انخفضت العقود العاجلة الخاصة بخام برنت إلى فرق يزيد على 10 دولارات مقارنة بسعر توصيله بعد ستة أشهر.

ووصلت الكميات العالمية من الوقود في المخازن العائمة إلى 100 مليون برميل في أواخر 2009 وفي الوقت الذي يسلط فيه هذا الضوء على تخمة العرض الحالية، يمكن كذلك أن يساعد في تخفيف ضغط السعر حيث ستزيل دور التداول التي تملك إمكانية الوصول إلى مرافق التخزين النفط الخام من السوق طالما بقيت هذه الفرصة متاحة.

وبقدر ما سيبقى هذا الحال، نعبر عن الأمر بقولنا ''يخفف'' لأن إيقاف التقلب الحالي في أسواق النفط سيتطلب أكثر من المخازن العائمة، وستتطلب تخمة العرض الراهنة بعض اضطرابات العرض الفعلية قبل أن يكون من الآمن الدعوة إلى الوصول للقاع في السوق.

ومع عدم استعداد أوبك لتخفيض الإنتاج وارتفاع الإنتاج الروسي إلى أعلى مستوياته منذ حقبة الاتحاد السوفييتي، سيبقي المتداولون جل اهتمامهم على التطورات الحاصلة بين منتجي النفط في الولايات المتحدة وكندا حيث شهدنا حتى الآن انخفاضاً بنسبة 8 بالمئة في منصات النفط الأمريكية النشطة منذ أكتوبر.

وقال إن الرقم انخفض بما يعادل النصف في كندا وتناهى إلى مسامعنا كذلك خبر مفاده أن شركات الحفر الصغيرة قد أفلست وتم إلغاء عقود الحفر.

وسيساعد هذ النوع من التقارير على تراجع عمليات البيع الشرهة ولكن، وإلى حين حدوث تراجعات فعلية و/أو ارتفاع في الطلب، سيستمر البحث عن التوازن (وعدم الاستقرار والتقلب كذلك الأمر).

ويبدو أن العديد من منتجي النفط الصخري الأمريكي ينتجون على خسارة بالفعل ولكن وبسبب برامج التحوط، يستطيع الكثير منهم في الوقت الحالي موازنة خسائرهم مقابل الأبراح المالية الناتجة عن العقود المستقبلية المباعة بمستويات عالية جداً، ويمكن للبعض الآخر الضخ بعيداً والحصول على الأموال من أجل دفع القروض.

وطالما بقي خطر العودة إلى أسعار عام 2008 المنخفضة موجوداً، نفضل تداول احتمال حدوث انتعاش مفاجئ في عقود الخيارات خلال الأسبوع الماضي، كان ثلثا عقود الخيارات الأكثر تداولاً هي عقود آجلة بخيار البيع ولكننا رأينا في قمة الجدول ارتفاع الفائدة للعقود الآجلة بخيار البيع بمعدل 65 دولارًا و70 دولارًا في العقود المستقبلية لخام غرب تكساس الوسيط في يونيو.

وبما أن سعر العقود المستقبلية الحالية في شهر يونيو تحوم حول 51 دولارًا للبرميل، يتم تداولها بمعدل 1.05 دولار للبرميل و0.65 دولار للبرميل على التوالي.

لمتابعة أهم وأحدث الأخبار اشترك الآن في خدمة مصراوي للرسائل القصيرة للاشتراك ...اضغط هنا

فيديو قد يعجبك:

")