بعد تمويل 1190 مشروعًا.. كيف تحصل على قرض صندوق التنمية المحلية؟

كتب- محمد نصار:

صورة تعبيرية

تابعنا على

أعلن صندوق التنمية المحلية الموافقة على إقراض 1190 مشروعًا منذ بداية العام المالي الحالي في يوليو الماضي، باستثمارات بلغت 10.5 مليون جنيه، في مجالات الإنتاج الحيواني والداجني وإنشاء منافذ بيع مواد غذائية، وغيرها من المشروعات.

وينشر مصراوي، تفاصيل الحصول على قرض من صندوق التنمية المحلية، وفقًا للصندوق المصري لتكنولوجيا المعلومات والاتصالات بوزارة الاتصالات.

مجالات الإقراض

يقرض الصندوق مختلف مشروعات التنمية الاقتصادية الريفية وعلى الأخص:.

- المشروعات الإنتاجية ومنها (الإنتاج الزراعي "نباتي وحيواني" - التصنيع الزراعي- الصناعات البيئية - الصناعات الحرفية).

- المشروعات التسويقية: وتشمل (أنشطة التجميع – الفرز – التجهيز – التعبئة – التخزين - النقل والتوزيع).

- المشروعات الخدمية ذات العائد المالي (جمع المخلفات ومعالجتها - الأسواق العامة - الميكنة الزراعية - الإصلاح والصيانة - نقل الأفراد - محطات الوقود - خدمات الري - عيادات طبية وبيطرية - مدارس خاصة - مكاتب بريد وتليفونات أهلية - البرمجيات والحاسب الآلي).

- مشروعات صغار المستثمرين ممن لديهم مشروعات قائمة أو الراغبين في إنشاء مشروعات جديدة (ذات عائد مادي دوري سريع يغطى استثماراتها الجديدة في مدة لا تتجاوز العامين ونصف بما فيها فترة السماح) وبقروض لا تزيد عن عشرة آلاف جنيه وذلك في (النجارة والأثاث - إصلاح الأحذية والمنتجات الجلدية - تصنيع الآلات الزراعية والبلاط - تربية دودة القز - المحال التجارية المختلفة كالبقالة - محال السلع الغذائية - الحدايد والبويات – الملابس - المطاعم والكافتيريات - محال العصائر- المصانع المختلفة كالطوب الطفلى - تعبئة وتغليف المواد الغذائية - المناديل الورقية – البلاط - استديوهات التصوير - معامل الألبان - محال الزجاج والبراويز – المطاحن – الفراكات - معامل التخليل - تجديد سيارات الأجرة – البضائع – المناحل - ماكينات الري - الجرارات الزراعية).

من يحق لهم الاقتراض:

يمنح الصندوق قروضه من الوحدات المحلية إلى الفئات التالية:

- الأفراد الطبيعيون من الشباب وغيرهم.

- شركات الأفراد الذين يعملون أو يستفيدون مباشرة من المشروع الذي يتم تمويله.

- الجمعيات التعاونية الإنتاجية المسجلة والمشهرة قانوناً، والتي تقع تحت الإشراف المباشر لجهاز الصناعات الحرفية والتعاون الإنتاجي.

حجم القروض

- القروض لا تتجاوز قيمتها 80% من الاستثمارات المطلوبة للمشروع (المقترض يدبر النسبة الباقية ذاتيًا)

- لا يتضمن القرض شراء أراضي أو إقامة مبان، ويقتصر فقط على قيمة المعدات والتجهيزات وتكاليف تشغيل دورة إنتاج كاملة.

يعمل الصندوق على توسيع قاعدة المستفيدين من القروض وفقاً لما يلي:

- 25% من حجم الإقراض للقروض الأقل من 3000 جنيه.

- 25% من حجم الإقراض للقروض من 3000 إلى أقل من 5000 جنيه.

- 25% من حجم الإقراض للقروض من 5000 إلى أقل من 10000 جنيه.

- 25% من حجم الإقراض للقروض من 10000 لأكثر.

أنواع القروض وفقًا للمدى الزمني

يركز الصندوق على منح نوعين من القروض وتشمل (قروض قصيرة الأجل تسدد خلال عامين. - قروض متوسطة الأجل تسدد خلال أربع سنوا).

تكلفة الإقراض

تتمثل تكلفة الإقراض للصندوق في المصروفات الإدارية والتي تقدر بنحو 80% من الأسعار السائدة في سوق النقد والتي يعلنها البنك المركزي في بداية شهر إبرام عقد القرض، كما يمنح الصندوق خصماً إضافياً على هذه التكلفة تتباين نسبته حسب نوع المشروع وطبيعة المقترض والمنطقة الجغرافية التي ينفذ بها المشروع.

متى يحين موعد سداد أول قسط من القرض؟

يمنح المقترض فترة سماح قبل البدء في سداد أقساط القرض بما يعادل مدة دورة إنتاج أو تشغيل كاملة طبقاً لنوعية المشروع.

الضمانات المطلوبة

يقبل الصندوق الحد الأدنى من الضمانات التي تكفل الحفاظ على المال العام طبقاً لما يلي:.

- تعتبر موافقة الوحدة المحلية القروية شرطاً أساسياً للنظر فى الموافقة على طلب القرض وترفق الموافقة بطلب القرض.

- تمنح القروض التى لا تزيد عن 1000 جنيه بضمان إقرار من الوحدة المحلية بحسن سمعة المتقدم للقرض وحاجته إليه، وجديته فى تنفيذ المشروع.

- تمنح القروض التى تزيد عن 3000 جنيه بضمان كامل جماعى على كل من المقترض والضامنين بعد موافقة واعتماد الوحدة المحلية.

تبسيط الضمانات بالنسبة للمشروعات التى تتجاوز 3000 جنيه بما يتلاءم مع ظروف وإمكانيات كل مقترض، وطبقاً لنوع وطبيعة المشروع والمنطقة الجغرافية التى سينفذ فيها المشروع، مع التركيز على أن يكون الضمان الأساسى هو موجودات المشروع كلما كان ذلك ممكناً.

معايير تجعل المشروع قابلًا للتمويل

يعد الصندوق دراسة جدوى للمشروعات ويتحمل مصروفات إجراء هذه الدراسة

- تغطي عوائد المشروع أقساط القرض بعد سداد كافة تكاليف التشغيل.

- تتيح فرص عمل أكثر خاصة للشباب والمرأة.

- الأقل في التكلفة الاستثمارية لفرص العمل الواحدة.

- يتيح فرصاً للتكامل مع مشروعات تنموية أخرى على النطاق المحلى.

- الأقصر في فترة استرداد القرض.

- الأكثر محافظة على البيئة.

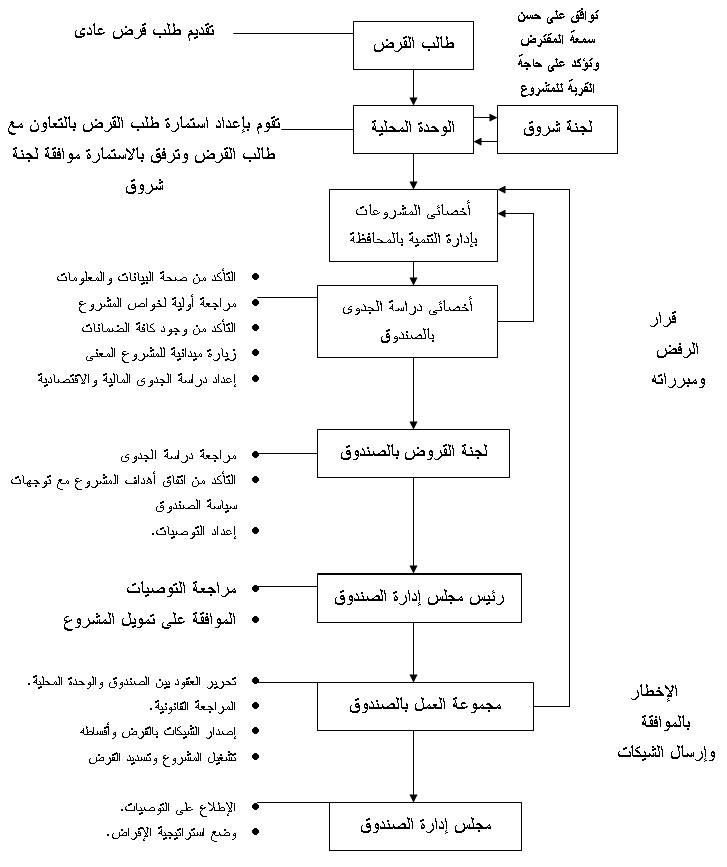

إجراءات الحصول على القرض

- يتم الاكتفاء بتوقيع استمارات القروض بالوحدة المحلية فقط وترسل مباشرة إلى المحافظة لمراجعتها وتوقيعها بإدارة التنمية ثم اعتمادها من سكرتير عام المحافظة، ويتولى مدير التنمية بالمحافظة إخطار المركز اختصاراً للوقت.

- يزور مندوب من الصندوق زيارات دورية منتظمة إلى إدارات التنمية بالقرى لاستلام طلبات القروض وتسليم العقود التي تمت الموافقة عليها، والرد على كافة الاستفسارات الخاصة بالصندوق وإجراء مراجعة أولية لتلك الطلبات.

- تقرر بالنسبة للحالات القهرية أو الطارئة أو الحالات الإنسانية الموافقة على إعادة الجدولة للقروض بنفس سعر التكلفة السابق منحها عند طلب القرض.

- مد فترة السماح للمشروعات قبل تحصيل أقساط القروض، بحيث يتم تسديد أولى الأقساط من العائد المتحقق من دورة الإنتاج الثانية وليست الأول

المدى الزمني للحصول على القرض:

أدخل الصندوق أسلوب جديداً في آليات العمل ساعدت على تقصير الفترة الزمنية من تاريخ تقديم طلب القرض حتى تاريخ الحصول عليه إلى نحو 27 يوماً فقط.