التمويل العقاري.. كيف تحصل على شقة بـ640 ألف جنيه بقسط 2100 شهريا؟

كتب- محمد عبدالناصر:

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

-

عرض 11 صورة

")

تابعنا على

كشف مسؤولون في البنك المركزي ومصرفيون عن ملامح مبادرة التمويل العقاري لمحدودي ومتوسطي الدخل، التي وجَّه الرئيس عبد الفتاح السيسي بإطلاقها؛ لدعم قدرات الفئات المحدودة ومتوسطة الدخل على تملك الوحدات السكنية.

ووجَّه الرئيس البنك المركزي ببلورة وإطلاق برنامج جديد للتمويل العقاري لصالح الفئات من محدودي ومتوسطي الدخل لدعم قدرتهم على تملك الوحدات السكنية، من خلال قروض طويلة الأجل.

وفي هذا السياق، يوضح محمد نجم، الخبير الاقتصادي، سيناريوهات الاستفادة وكيفية تطبيق هذه المبادرة، قائلًا: لو افترضنا أنك ستشتري شقة متشطبة وجاهزة للسكن وورقها سليم ومسجلة ومرخصة وسعرها 640 ألف جنيه، يتم دفع 20 % مقدم من حجزها كجدية، ويتبقى من سعرها حوالي 80 % وهو ما يوازي 500 ألف جنيه، فهناك 3 سيناريوهات، نوضحها في ما يلي:

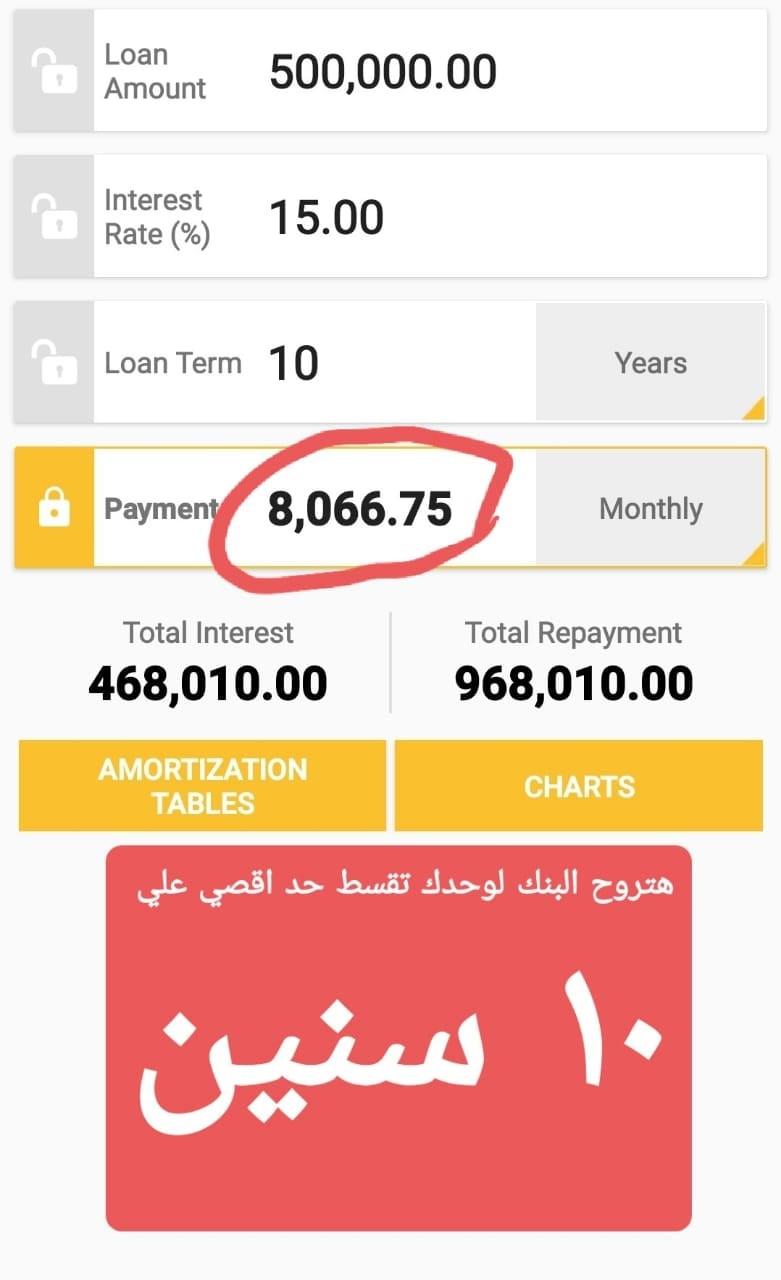

1- السيناريو الأول، إنك تروح للبنك تقوله موِّلني؛ هيقولك الحد الأقصى 10 سنين، وبالتالي (زي ما بيظهر في الصورة الأولى):

هتدفع المبلغ ÷ 10 سنوات × سعر فائدة 13% إلى 15% سنويًّا = 8000 جنيه قسط شهري.

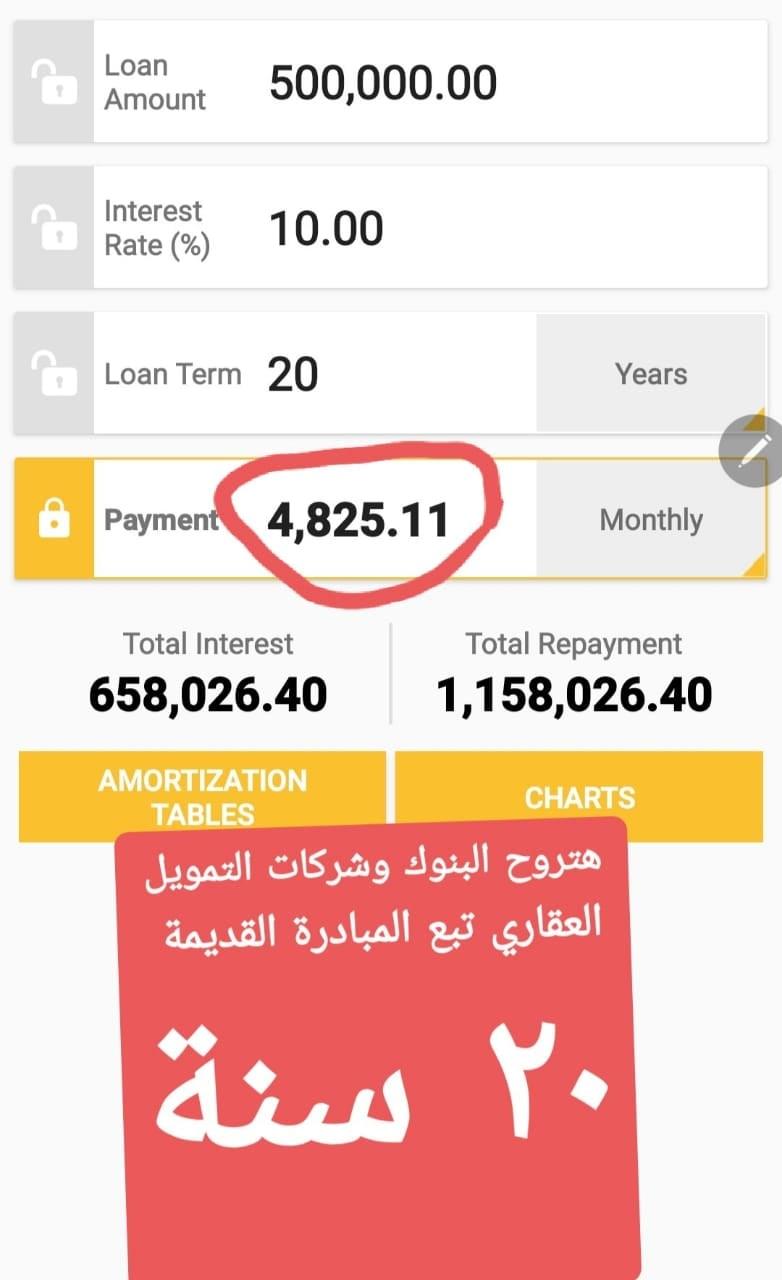

2- السيناريو التاني: إنك تروح امبارح للبنك -قبل القرار الرئاسي الأخير- تقوله موِّلني واعتبرني تنطبق عليَّ شروط مبادرة التمويل العقاري في آخر نسخة منها لحد إمبارح، وبالتالي (زي ما بيظهر في الصورة الثانية):

هتدفع المبلغ ÷ 20 سنة × سعر فائدة 10% سنويًّا = 4800 جنيه قسط شهري.

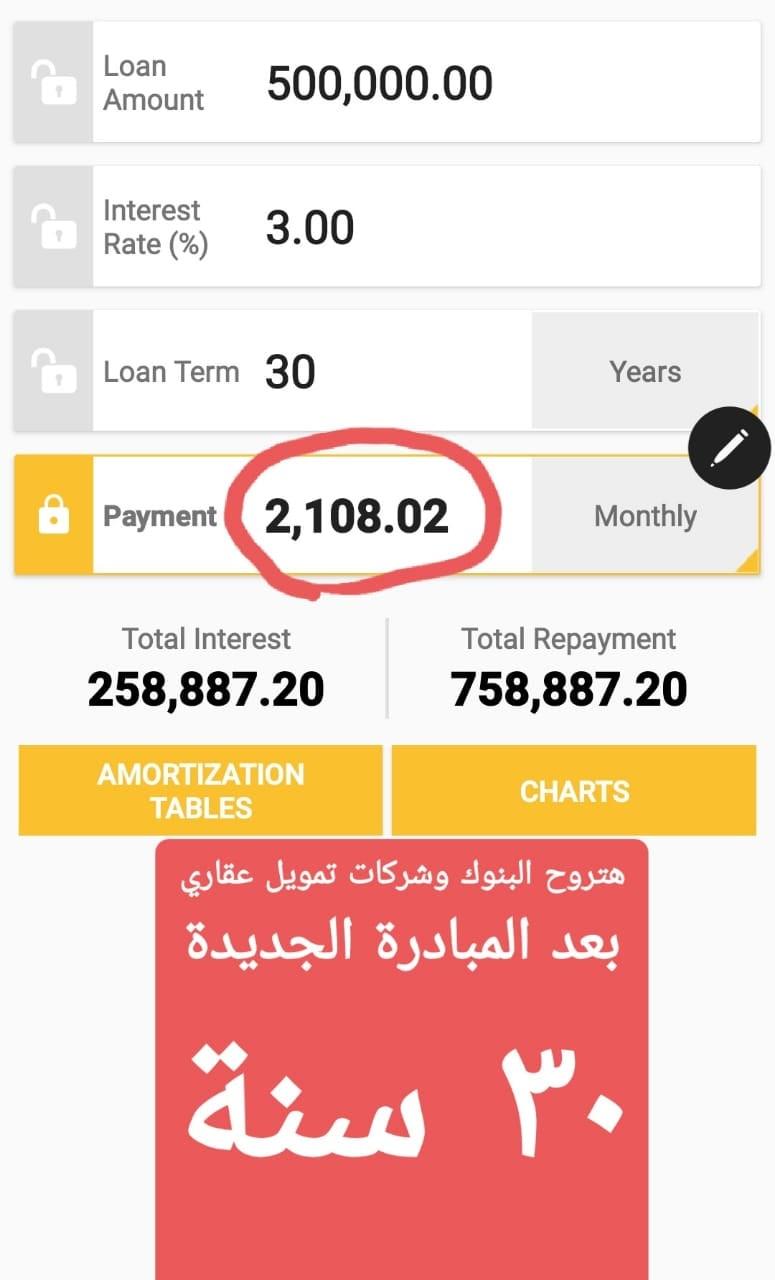

3- السيناريو الثالث: إنك تروح البنك -بعد القرار الرئاسي الأخير- تقوله موِّلني، واعتبرني تنطبق عليَّ شروط مبادرة التمويل العقاري في آخر نسخة منها بعد قرار الرئيس، وبالتالي (زي ما بيظهر في الصورة الثالثة):

هتدفع المبلغ ÷ 30 سنة × سعر فائدة 3% سنويًّا= 2100 جنيه قسط شهري.

وتابع نجم: شُفت الفارق عامل ازاي بين لما تروح لوحدك إلى الشركة، وتروح للبنك دون مبادرة, وتروح للبنك بمبادرة قديمة، وتروح للبنك بمبادرة جديدة.

الحالة الأولى: 8000 جنيه قسط شهري - إجمالي الفائدة في 10 سنين = 486 ألف جنيه.

الحالة الثانية: 4800 جنيه قسط شهري - إجمالي الفائدة في 20 سنة = 658 ألف جنيه.

الحالة الثالثة: 2100 جنيه قسط شهري - إجمالي الفائدة في 30 سنة = 258 ألف جنيه.

ملاحظة: الأرقام تقريبية وقد تختلف من بنك إلى آخر وشركة لأخرى بمقدار 10% زيادة أو نقصًا.

هل هذه هي كل الخيارات التمويلية في السوق المصرية؟

لدينا أشكال تانية.

مثلاً:

- التمويل والتقسيط في برامج وزارة الإسكان لمحدودي ومتوسطي الدخل.

- التمويل والتقسيط في برامج نقل موظفي الحكومة إلى العاصمة الإدارية.

- التمويل والتقسيط في برامج توسعة الطريق الدائري وتعويض المضارين.

واستطرد الخبير الاقتصادي: لمّا الدولة قرررت تعمل مبادرة التمويل العقاري بفايدة 10% كنت متفاجئ ومبسوط جدًّا؛ لأن سعر الفائدة السوقي (متوسط الفائدة في البنوك) كان بيوصل إلى 20%.

وتابع: النهارده سعر الفائدة السوقية لمنتج التمويل العقاري انخفض إلى نحو 13% إلى 15% بفضل السيطرة على التضخم آخر 18 شهرًا + السياسة النقدية التوسعية اللي مصر بتنتهجها آخر 20 شهرًا.

وأكمل: الدولة تسبق السوق مرة ثانية وتقوم بدورها الاجتماعي غير الهادف إلى الربح وبتقرر إنها تنزل إلى 3% متناقصًا!